Med den endrede beregningsmetoden foreslått i statsbudsjettet 2024, vil formuesverdien på næringseiendom utenfor Oslo, Bergen, Trondheim og Stavanger reduseres betydelig.

Regjeringen vil øke kalkulasjonsfaktoren som benyttes ved beregning av markedsverdien av næringseiendom for formuesskatteformål med 1 prosentenhet for eiendommer som er lokalisert utenfor storbyene Oslo, Bergen, Trondheim og Stavanger. Dette vil gi en større reduksjon i formuesverdi for næringseiendom utenfor storbyene.

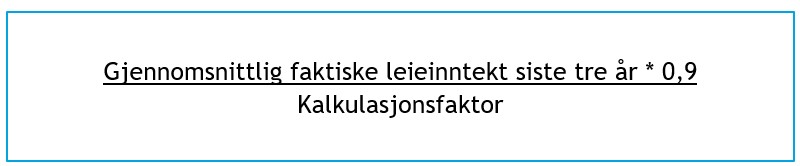

Formuesverdien for næringseiendom beregnes slik:

Dersom eiendommen ikke leies ut, foretas beregningen av leieinntekter på antall kvadratmeter x kvadratmeterleie differensiert etter areal, eiendomstype og geografisk beliggenhet på grunnlag av beregninger fra SSB. Den beregnede kvadratmeterleien finnes ved å bruke kalkulatoren (næringskalkulatoren) på skatteetaten.no.

Beregnet utleieverdi kommer frem ved at grunnlaget divideres med en kalkulasjonsfaktor. Kalkulasjonsfaktoren beregnes og kunngjøres av Skattedirektoratet i januar året etter inntektsåret, og settes til årsgjennomsnittet for statsobligasjoner med 10 års løpetid i inntektsåret, pluss et risikotillegg på 5 prosentpoeng. For inntektsåret 2022 var kalkulasjonsfaktoren 0,078, og for inntektsåret 2021 var kalkulasjonsfaktoren 0,064.

Rente er en viktig faktor ved fastsettelse av formuesverdi på næringseiendom, og som følge av at styringsrenten har økt flere ganger i løpet av 2023, vil dette medfører at formuesverdien på næringseiendom reduseres fra 2022 til 2023, så lenge leieinntektene er på samme nivå.

Vi har beregnet at kalkulasjonsfaktoren per 6. oktober 2023 er 0,084. Regjeringens forslag innebærer, basert på våre beregninger, at kalkulasjonsfaktoren for næringseiendommer utenfor storbyene vil være 0,094. Etter våre foreløpige beregninger, med utgangspunkt i dagen leienivå, vil næringseiendommer i storbyene i løpet av 2023 få en redusert verdi på rundt 7 prosent, og utenfor storbyene vil verdien reduseres med rundt 17 prosent. Verdien vil kunne bli redusert ytterligere som følge av renteøkninger vi ikke har sett effekten av ennå.

Betydning for formuesskatt

Eier du aksjer i et ikke-børsnotert selskap som eier næringseiendom, vil endringen i kalkulasjonsfaktoren i utgangspunktet ikke påvirke din formuesskatt før i inntektsåret 2024. Hvordan dette blir for de som foretar en kapitalendring for å skyve på verdsettelsestidspunktet er imidlertid uklart. Vi forventer at dette bli avklart i Skattedirektoratets veiledning.

Dersom du går med planer om å gjøre kapitalendringer i selskapet du eier, for å flytte verdsettelsestidspunktet for formueskatt på dine ikke-børsnoterte aksjer, bør du starte prosessen allerede nå. Vi har skrevet mer om dette her.

Fristen for å melde kapitalnedsettelser med virkning for inntektsåret 2023, utløp 9. oktober, men det er fremdeles mulig å vedta kapitalforhøyelse så lenge de sendes inn innen fristen i Foretaksregisteret som er 4. desember 2023. Dette har vi også skrevet mer om her.