Offentlige byggherrer opplever stadig å bli sammenlignet med andre offentlige og private byggherrer når det gjelder kvadratmeterkostnad på oppførte bygg, samt andel generelle kostnader av byggekostnaden. Vår oppfatning er at utførte sammenligninger ofte foretas på et tynt datagrunnlag.

Dersom en sammenligning av ulike offentlige byggherrers investeringskostnader skal ha en reell verdi, kreves det et detaljert datagrunnlag som er kvalitetssikret. Uten tilstrekkelig kvalitetssikring vil usikkerheten i datagrunnlaget ofte overskygge eventuelle forklaringer på identifiserte avvik som fremkommer i analysearbeidet. Vi vil i denne artikkelen beskrive vår erfaring med bearbeiding av datamateriale samt analyse av forskjeller i kvadratmeterkostnad og fordelingen av kostnader mellom entreprise og generelle kostnader.

Hvordan sikre at datagrunnlaget kan gi troverdige konklusjoner med nytteverdi?

I en studie som skal sammenligne kostnadsnivå mellom ulike byggherrer, samt forsøke å forklare eventuelle forskjeller, er det vesentlig å utarbeide et godt informasjons- og datagrunnlag. Dette gir grunnlag for beregning av representative gjennomsnittsstørrelser, samt videre analyse av identifiserte forskjeller med tilhørende konklusjoner. Etter vår erfaring kan dette sikres gjennom at:

- Byggeprosjektenes fremtidige bruksområde er tilnærmet like.

- Det er etablert gode nøkkeltall for sammenligning av kostnadsnivået.

- Bygningsarbeidernes art er tilstrekkelig like i prosjektene.

- Prosjektutvalget bestemmes av en tidsperiode.

- Antall prosjekter i den angitte perioden er tilstrekkelig for hver byggherre.

- Kostnadstallene inneholder de samme elementene.

Analyse av kvadratmeterkostnad

Et viktig spørsmål når en skal sammenligne kvadratmeterkostnader, er hva som ligger til grunn for beregnede nøkkeltall. Hvilke deler av den totale prosjektkostnaden er med? Hva slags type areal er benyttet? Etter NS 3453 kan et byggeprosjekts kostnader, på overordnet nivå, grupperes slik:

Kostnadselementer

Huskostnad

+ Utendørsarbeider

= Entreprisekostnad

+ Generelle kostnader

= Byggekostnad

+ Spesielle kostnader

= Prosjektkostnad

(Illustrasjon av et byggeprosjekts kostnader etter NS 3453)

Kostnader som bør inngå i grunnlaget for kvadratmeterkostnad, er etter vår mening det som ligger inkludert i byggekostnaden. Det vil si at vi ser bort fra spesielle kostnader fordi denne kan inkludere kostnader til for eksempel tomtekjøp, midlertidig leie og inventar. Dette er kostnader som vil påvirke nøkkeltall i vesentlig grad, og gjør en sammenligning av kostnadsnivå lite relevant. Når det gjelder type areal, vil både BRA og BTA kunne benyttes, men det er svært viktig at alle bygg er oppgitt med samme type arealbenevnelse.

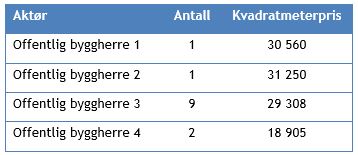

Nedenfor presenteres anonymiserte tall for kvadratmeterkostnad (byggekostnad/BRA) ved nybygg av administrasjonsbygg fra prosjekt utført av BDO.

(Tabell 1: Kvadratmeterpris ved nybygg av administrasjonsbygg for fire ulike offentlige byggherrer. Kilde: BDO)

Tabellen viser at byggherre 4 har en vesentlig lavere kvadratmeterkostnad enn de tre andre byggherrene. Dette er likevel i seg selv ikke noe bevis på at byggherre 4 er «billigere» ved nybygg av administrasjonsbygg enn de andre. For det første må det vurderes om det er stor varians i kvadratmeterkostnaden til én og samme byggherre, og hva dette eventuelt skyldes. Dersom noen av prosjektene er svært spesielle, og dermed lite representative, bør disse utelates. Videre kan forskjeller i kvadratmeterkostnad ha mange naturlige forklaringer, så som ulikheter i geografisk plassering, grunnforhold, størrelse, tekniske krav og løsninger, utforming og materialvalg, og markedsforhold. (Opplistingen er ikke ment uttømmende.)

Analyse av ulike kostnadsbæreres andel av byggekostnaden

Foruten kvadratmeterkostnad blir offentlige byggherrer ofte også sammenlignet på kostnader som pådras i prosjektene, i tillegg til entreprisekostnadene. I våre analyser deler vi således opp byggekostnad i entreprise og generelle kostnader, der de generelle kostnadene er ytterligere delt i prosjektering, prosjekt- og byggeledelse og øvrig administrasjon. Nedenfor presenteres anonymiserte tall for fordelingen av byggekostnaden ved nybygg av administrasjonsbygg i prosjekt utført av BDO.

Tabell 2: Fordeling av byggekostnaden ved nybygg av administrasjonsbygg for tre ulike offentlige byggherrer. Kilde: BDO.

Ifølge tabellen ovenfor gir den inntrykk av at byggherre 1 er mindre «effektiv» ved at prosjektene i gjennomsnitt pådras en høyere andel generelle kostnader. Selv om grunnlaget for beregningene inneholder de samme kostnadselementene, er det er likevel en rekke forhold som bør undersøkes før dette blir den endelige konklusjonen.

For det første må det vurderes om det er stor varians i fordelingene til én og samme byggherre, og eventuelt hva dette skyldes. Dersom noen av prosjektene er svært spesielle, og dermed lite representative, bør disse utelates. For det andre må det undersøkes hvilken entrepriseform som er benyttet i prosjektene. Ved bruk av totalentreprise vil en større del av prosjekteringen bli klassifisert som entreprisekostnad sammenlignet med andre entrepriseformer. For det tredje bør det vurderes hva slags type bygg som er oppført. Ved nybygg av administrasjonsbygg kan løsningene variere fra plassbygde «signalbygg», som krever mye både prosjektering og prosjekt- og byggeledelse, til «enklere bygg» for eksempel basert på moduler.

Også prosesskartlegging

I tilknytning benchmarkingsstudier av denne typen er det også formålstjenlig å gjøre en prosesskartlegging. Offentlige byggherrer kan ha forskjellige krav til gjennomføring av prosjekter selv om alle for eksempel er omfattet av anskaffelsesregelverket og utarbeidelse av grundige konkurransegrunnlag. Prosedyrer knyttet til ansvar og myndighet, prosjektstyring og kvalitetskontroller vil likevel kunne være forskjellige og dermed bidra til å forklare forskjeller i kostnader hos de ulike byggherrene. Det er det samlede bildet som er interessant for en byggherre hvis man skal bruke benchmarkingen til læring og utvikling.