Den nye regnskapsførerloven trådte i kraft 1. januar 2023. Norske regnskapsførere har med den fått et oppdatert regelverk, tilpasset organiseringen, arbeidsformen og teknologien i regnskapsbransjen. I denne artikkelen ser jeg nærmere på arbeidet med den nye loven, samt hvilke regler om autorisasjonsplikt og godkjenning som nå gjelder.

Denne artikkelen ble først publisert i tidsskriftet Revisjon og Regnskap nr. 3 2023.

I neste nummer av Revisjon og Regnskap vil jeg se nærmere på reglene om organisering av virksomheten, taushetsplikt, gjennomføring av regnskapsoppdrag og sanksjoner ved brudd på regnskapsførerloven.

Hvorfor trengte vi en ny regnskapsførerlov?

Den forrige regnskapsførerloven var fra 1993, med en forskrift fra 1999. Reglene var skrevet for en bransje preget av mange små aktører, med et fåtall ansatte og enkle kunder. Fokus var i hovedsak på den enkelte autoriserte regnskapsføreren. Ut over vilkårene for godkjenning som regnskapsførerselskap, var det lite regulering av regnskapsforetakene. I tillegg var loven, forskriften og den tilhørende standarden for god regnskapsføringsskikk (GRFS) primært rettet mot regnskapsførere som tok hele regnskapsjobben for kunden, og som i hovedsak baserte seg på manuelt arbeid.

I tiden etter 1993 har regnskapsbransjen gått gjennom store endringer. Noen stikkord er vekst, konsolidering, profesjonalisering, digitalisering og robotisering. Vi har fått større virksomheter med flere ansatte, samt større og mer kompliserte kunder. I tillegg er arbeidsformen endret, både ved at kundene i større grad utfører en del oppgaver selv og gjennom implementering av skybaserte systemer, papirløs regnskapsføring og automatisering/robotisering av stadig flere oppgaver.

Det var dermed på høy tid at regnskapsbransjen fikk en ny og mer moderne regnskapsførerlov, tilpasset den virkeligheten som bransjen nå lever i. Formålet med regnskapsførerloven er imidlertid som før – loven skal å bidra til å sikre at næringsdrivende, særlig i små og mellomstore foretak, har tilgang til kompetente regnskapsførere i utførelsen av sine regnskapsplikter.

Prosess og forarbeider

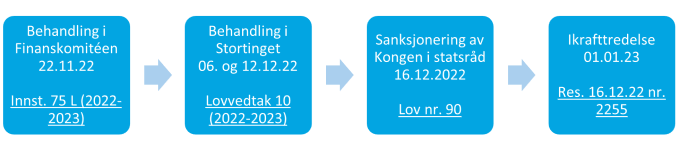

Revisor- og regnskapsførerlovutvalget ble oppnevnt ved kongelig resolusjon 2. oktober 2015. Utgangspunktet var at endringer i EØS-reglene medførte behov for endringer i den norske revisorlovgivningen. I tillegg var det identifisert behov for en større og mer helhetlig gjennomgang av revisor- og revisjonslovgivningen, utover det som krevdes for gjennomføring av EØS-reglene.

Når det først ble oppnevnt et lovutvalg med kompetanse om denne delen av næringslivet, ble utvalget samtidig bedt om å foreta en overordnet vurdering av forholdet mellom revisor- og regnskapsførerprofesjonene, samt en gjennomgang av regnskapsførerlovgivningen for å vurdere behov for endringer i lys av utviklingen siden regnskapsførerloven av 1993.

Etter at lovutvalget hadde fullført arbeidet med revisorloven i 2017 (NOU 2017: 15 Revisorloven), startet arbeidet med regnskapsførerloven. Lovutvalget kom til at det var mest hensiktsmessig å utarbeide et forslag til en helt ny regnskapsførerlov. Resultatet ble NOU 2018: 9 Regnskapsførerloven, avgitt til Finansdepartementet 1. juni 2018.

Mens NOU 2018: 9 fortsatt lå til behandling, sendte Finansdepartementet på høring et forslag fra Finanstilsynet om innføring av skikkethetskrav for eiere og styremedlemmer i regnskapsførerselskap.

NOU 2018: 9 og forslaget om innføring av skikkethetskrav for eiere og styremedlemmer ble behandlet sammen, og resulterte i Prop. 130 L (2021–2022) Lov om regnskapsførere (regnskapsførerloven) av 17. juni 2022. Prosessen videre var som følger:

Finansdepartementet utarbeidet i tillegg en forskrift til den nye regnskapsførerloven (16.12.22 nr. 2270). Denne omtales der det er relevant.

Ny tittel har liten praktisk betydning

Noe av det første man ser i den nye regnskapsførerloven, er at profesjonstittelen i § 2-3 er endret fra autorisert regnskapsfører til statsautorisert regnskapsfører. Formålet er å gjøre det tydeligere at det er staten, ved Finanstilsynet, som godkjenner regnskapsførere.

Loven gjør det nå tydeligere at tittelen statsautorisert regnskapsfører bare kan benyttes av personer som har godkjenning fra Finanstilsynet, altså at tittelen er beskyttet. Det tidligere kravet om at regnskapsfører alltid måtte benytte tittelen sammen med navnet sitt i yrkesutøvelsen, er imidlertid ikke videreført.

For alle som var autoriserte regnskapsførere pr. 31. desember 2022, skjedde endringen til statsautorisert regnskapsfører automatisk i Regnskapsførerregisteret.

Endringen av profesjonstittelen har fått stor oppmerksomhet, men er av liten materiell betydning.

Autorisasjonsplikten er stort sett uendret

Utvalget fortolket sitt mandat slik at det lå utenfor oppdraget å foreta en fornyet vurdering av behovet for autorisasjonsordningen.

Heller ikke omfanget av autorisasjonsplikten ble vesentlig endret med den nye regnskapsførerloven. Loven gjelder fortsatt adgangen til å føre regnskap i næring for andre (§ 1-1 første ledd).

Autorisasjonsplikten er for det første knyttet til at regnskapsføringen skjer i næring, altså mot vederlag som har et visst omfang. Frivillig regnskapsføring uten vederlag og regnskapsføring mot vederlag i enkelttilfeller eller som skjer mer sporadisk, omfattes dermed ikke. For det andre gjelder autorisasjonsplikten kun ved regnskapsføring for andre. I dagligtale omtales dette som ekstern regnskapsføring. Regnskapsføring for egen virksomhet eller som ansatte utfører for sin arbeidsgiver, omfattes ikke av regnskapsførerloven.

Definisjonen av regnskapsføring er også materielt uendret. Med regnskapsføring menes ifølge regnskapsførerloven § 1-2 første ledd:

- Utføring av oppdragsgivers plikter etter bokføringsloven. Dette omfatter i hovedsak bokføring i regnskapssystemet av transaksjoner og andre regnskapsmessige disposisjoner til debet og kredit med like store beløp, som direkte påvirker inntekter, kostnader, eiendeler, egenkapital eller gjeld.

- Utføring av oppdragsgivers plikter etter regnskapsloven. Dette omfatter utarbeidelse av årsregnskap, herunder konsernregnskap.

- Utarbeiding av annen pliktig regnskapsrapportering enn årsregnskap (jf. bokføringsloven § 3 og bokføringsforskriften § 2-1). De vanligste eksemplene på dette er skattemelding for formues- og inntektsskatt, selskapsmelding for selskap med deltakerfastsetting, skattemelding for merverdiavgift (unntatt for tilbyder i forenklet registreringsordning) og a-melding.

Oppdrag om regnskapsføring i næring for andre, benevnes regnskapsoppdrag (regnskapsførerloven § 1-2 annet ledd).

Som før kreves det separat godkjenning etter regnskapsførerloven for statsautoriserte revisorer eller revisjonsselskaper som vil føre regnskap i næring for andre. Dette innebærer blant annet at årsoppgjørsoppdrag for ikke-revisjonskunder fortsatt er autorisasjonspliktig regnskapsføring.

Nytt krav om regnskapsforetak for å tilby regnskapsføring

Regnskapsføring i næring for andre kan ifølge regnskapsførerloven § 2-1 bare utføres av regnskapsforetak. Det er med andre ord ikke tilstrekkelig å ha personlig godkjenning som statsautorisert regnskapsfører for å kunne tilby regnskapstjenester. Dette er en endring sammenlignet med den forrige regnskapsførerloven.

Med «regnskapsforetak» menes ifølge regnskapsførerloven § 1-2 fjerde ledd:

- Godkjent regnskapsselskap. Alle andre typer foretak enn enkeltpersonforetak kan søke om godkjenning som regnskapsselskap, herunder norske avdelinger av utenlandske foretak (NUF).

- Statsautorisert regnskapsfører som påtar seg regnskapsoppdrag i eget navn og har registrert enkeltpersonforetaket i Foretaksregisteret.

Vilkårene for godkjenning som regnskapsselskap og statsautorisert regnskapsfører kommer jeg tilbake til senere i artikkelen.

Regnskapsføring i enkeltpersonforetak er ikke enklere

Som nevnt kreves det at en statsautorisert regnskapsfører som ønsker å påta seg regnskapsoppdrag i eget navn, registrerer enkeltpersonforetaket i Foretaksregisteret. Slik registreringsplikt gjør det enklere å se hvilke statsautoriserte regnskapsførere som faktisk driver regnskapsvirksomhet i eget navn og å finne informasjon om disse foretakene.

Det er verdt å merke seg at regnskapsføring i enkeltpersonforetak i tillegg medfører en del andre plikter, på samme måte som regnskapsføring i et godkjent regnskapsselskap. Dette omfatter blant annet følgende:

- Enkeltpersonforetaket må registreres i Regnskapsførerregisteret, i tillegg til innehavers personlige godkjenning som statsautorisert regnskapsfører (regnskapsførerloven § 2-5 tredje ledd).

- Enkeltpersonforetaket må følge reglene i risikostyringsforskriften, se særlig § 2 annet ledd om virksomhet i enkeltpersonforetak.

- Enkeltpersonforetaket er alltid regnskapspliktig etter regnskapsloven § 1-2 første ledd nr. 5.

- Enkeltpersonforetaket er alltid revisjonspliktig etter revisorloven § 2-1 annet ledd bokstav d.

Regnskapsvirksomheten kan ikke starte opp før enkeltpersonforetaket er registrert i Foretaksregisteret og Regnskapsførerregisteret. Enkeltpersonforetak som drev autorisasjonspliktig virksomhet ved regnskapsførerlovens ikrafttredelse 1. januar 2023, måtte sende melding om dette til Finanstilsynet senest 1. mars 2023 (les mer her).

Tillegg til lovens virkeområde

Regnskapsførerloven gjelder også når et allerede etablert regnskapsforetak påtar seg enkelte oppdrag som i seg selv ikke ville medført autorisasjonsplikt (regnskapsførerloven § 1-1 annet ledd):

- Når et regnskapsforetak i tilknytning til et regnskapsoppdrag har adgang til å belaste oppdragsgivers bankkonto med utbetalinger (betalingsoppdrag). Dette er nytt i loven, men god regnskapsføringsskikk har også tidligere regulert betalingsoppdrag.

- Når et regnskapsforetak i tilknytning til et regnskapsoppdrag oppbevarer oppdragsgivers midler på regnskapsforetakets konto (klientkonto). Klientkontoer var tillatt før også, men var ikke omfattet av regnskapsførerloven. Det er imidlertid ikke vanlig at regnskapsforetak har klientkontoer. Finanstilsynet kan i forskrift fastsette bestemmelser om klientkontoer i regnskapsforetak, men slik forskrift var ikke gitt når denne artikkelen ble skrevet.

- Når et regnskapsforetak utfører bokføring for en oppdragsgiver som ikke har bokføringsplikt eller utarbeider årsregnskap for en oppdragsgiver som ikke har regnskapsplikt. Dette er en videreføring av tidligere rett.

- Når et regnskapsforetak utarbeider regnskapsrapportering som er unntatt som pliktig regnskapsrapportering. Eksempler på dette kan være skattemelding for merverdiavgift for tilbyder i forenklet registreringsordning, skattemelding for særavgifter, skattemelding for motorkjøretøyavgifter eller skattemelding for merverdiavgiftskompensasjon. Også dette anses som en videreføring av tidligere rett.

Bakgrunnen for disse tilleggene er at oppdragsgiver også i slike tilfeller bør kunne føle seg trygg på at oppdraget er utført innenfor lovens rammer, ved at grunnleggende krav til profesjonalitet overholdes. Det skal derfor kunne stilles krav til og gjøres tilsyn med også disse oppdragene.

Unntak fra autorisasjonsplikten

Tidligere unntak fra autorisasjonsplikten er videreført tilnærmet uendret. Regnskapsførerloven gjelder ikke i følgende tilfeller (regnskapsførerloven § 1-1 tredje ledd):

- Regnskapsføring for et annet foretak i samme konsern (konserndefinisjonen i regnskapsloven § 1-3 legges her til grunn).

- Regnskapsføring for et annet foretak i en gruppe av foretak hvor eierforholdene er av vesentlig samme karakter som i et konsern (for eksempel samme fysiske person som eier alle foretakene).

- Regnskapsføring for annen virksomhet i en gruppe av samarbeidende virksomheter hvor felles regnskapsføring er en mindre del av et samarbeid for å ivareta andre interesser for deltakerne.

Formålet med disse unntakene er at regnskapsførerloven ikke skal begrense det naturlige samarbeidet mellom foretak som er nært knyttet til hverandre. Regnskapsføring har i slike tilfeller mer karakter av intern enn ekstern regnskapsføring.

Unntakene gjelder ikke hvis selskapet som utfører regnskapsføringen allerede er et godkjent regnskapsselskap. Regnskapsføring for andre selskaper i samme konsern eller innenfor samarbeidet, må da følge reglene i regnskapsførerloven på samme måte som regnskapsoppdrag som utføres for andre.

For øvrig kan Finansdepartementet gi forskriftsregler om avgrensning av loven og Finanstilsynet kan fastsette forskriftsbestemte unntak fra loven. Slike forskriftsregler var ikke gitt når denne artikkelen ble skrevet. Finanstilsynet kan som før gi unntak fra loven ved enkeltvedtak og i tvilstilfeller bestemme om loven skal gjelde. Dette følger av regnskapsførerloven § 1-1 fjerde ledd.

Geografisk virkeområde

Autorisasjonsplikten knyttes som nevnt ovenfor til utføring av oppdragsgivers plikter etter norsk lovgivning. Det er dermed ikke av betydning hvor regnskapsfører er etablert. Også utenlandske virksomheter som ønsker å tilby regnskapsføring i næring til norske foretak må etablere et regnskapsforetak etter norske regler, for eksempel i form av en norsk avdeling (NUF).

Kongen kan ifølge regnskapsførerloven § 1-1 femte ledd gi forskrift om lovens anvendelse på Svalbard og kan fastsette særlige regler under hensyn til de stedlige forhold. Det var ikke gitt slik forskrift når denne artikkelen ble skrevet, noe som betyr at regnskapsførerloven ikke gjelder ved regnskapsføring for oppdragsgivere på Svalbard.

Veien til personlig godkjenning er lagt litt om

På overflaten kan det se ut som om vilkårene for få personlig godkjenning som statsautorisert regnskapsfører er de samme som før. Regnskapsførerloven § 2-3 første ledd stiller fortsatt krav om både utdanning, praksis og skikkethet.

Hvis vi graver litt dypere i hvilke krav som stilles på disse tre områdene, ser vi imidlertid at det har skjedd noen endringer.

Utdanning

Krav til utdanning følger av regnskapsførerloven § 3-1 og regnskapsførerforskriften § 1.

Endringene i utformingen av utdanningskravene antas å ha liten betydning i praksis. Regnskapsførerloven krever nå en bachelorgrad i økonomi og administrasjon eller regnskap og revisjon, eller en mastergrad i økonomi og administrasjon, regnskap og revisjon eller en annen lignende mastergrad.

Utdanningen skal oppfylle anbefalt plan for regnskapsførerutdanning fastsatt av Universitets- og høyskolerådet – økonomi og administrasjon. Finanstilsynet har uttalt at gjeldende plan etter tidligere lovgivning, vedtatt 11. september 2019, er dekkende for utdanningskravet også etter den nye regnskapsførerloven.

Utdanningen må, enten som en del av eller som et tillegg til graden, omfatte kurs som til sammen utgjør minst 60 studiepoeng innenfor følgende emner:

- Finansregnskap og bokføring.

- Skatte- og avgiftsrett.

- Foretaksrett.

- Regnskapsførerregelverket, regnskapsorganisering og forretningsforståelse.

For revisorer kan det være særlig nyttig å merke seg at utdanning i samsvar med revisorloven § 3-2 første til tredje ledd fortsatt oppfyller utdanningskravet. Det samme gjelder høyere revisorstudium (HRS) og treårig revisorutdanning i henhold til tidligere revisorlovgivning.

Utdanningen skal dokumenteres med fullstendig vitnemål og karakterutskrift for alle aktuelle eksamener. Det skal fremgå når eksamenene er avlagt. Dokumentasjonen skal i tillegg vise hvilke eksamener som dekker kravet til særskilte emner som nevnt ovenfor (ikke relevant for revisorutdanning).

Hvis det er mer enn fem år siden utløpet av det kalenderåret utdanningskravene ble oppfylt, må søkeren i tillegg oppfylle etterutdanningskravene. Disse kommer jeg tilbake til nedenfor. Denne fristen er utvidet med to år, sammenlignet med treårsfristen i tidligere lovgivning.

Praksis

Praksiskravene følger av regnskapsførerloven § 3-2 og regnskapsførerforskriften § 2.

En av endringene som kom med den nye regnskapsførerloven, er at det kreves tre års praksis for bachelorutdannede og to års praksis for masterutdannede. Etter tidligere lovgivning var det krav om to års praksis for alle.

Utvidelsen i praksiskravet for bachelorutdannende begrunnes med at utviklingen stiller økte krav til regnskapsførers kompetanse, samt at det er forskjell på kompetansen til en som søker på bakgrunn av en bachelorgrad og en som søker på bakgrunn av en mastergrad.

Det er gitt en overgangsbestemmelse i regnskapsførerforskriften § 4, slik at bachelorutdannede som søker om godkjenning senest 1. januar 2025, kan oppfylle praksiskravet for masterutdannede (to år i stedet for tre).

Det stilles i tillegg følgende krav til praksisen:

- Ett års praksis må både strekke seg over minst 12 måneder og utgjøre minst 1600 timer. Dette er i samsvar med forståelsen av tidligere regelverk.

- Praksisen må være relevant for yrkesutøvelsen, i form av regnskapsføring etter bokføringsloven og regnskapsloven. Praksisen må også være variert, herunder omfatte både utarbeidelse av årsregnskap etter regnskapsloven og utarbeidelse av skattemelding for næringsdrivende etter skatteforvaltningsloven. Også dette er en videreføring av tidligere regler.

- Minst to år av praksisen for bachelorutdannede og ett år av praksisen for masterutdannede skal gjennomføres i et regnskapsforetak. Før var det krav om ett av to år for alle søkere. En stor del av praksisen skal på denne måten komme fra arbeid i den bransjen personen skal godkjennes til å drive i, underlagt de reglene som gjelder for ekstern regnskapsføring. Videre skal dette bidra til å oppfylle kravet om variert praksis, jf. forrige kulepunkt.

- Minst ett år av praksisen skal gjennomføres etter at utdanningskravene er oppfylt. Dette er et nytt krav, som begrunnes med at regnskapsfører skal prøve evnen til å anvende teoretisk kunnskap i praksis.

Inntil ett år av praksisen kan være skatterevisjon, revisjon av årsregnskap og regnskapsføring etter statlige og kommunale regnskapsprinsipper. Finanstilsynet kan i tillegg godkjenne annen type relevant praksis etter en konkret vurdering. Dette er i hovedsak i samsvar med tidligere praktisering av reglene.

For revisorer som er godkjent etter revisorloven, likestilles revisjonspraksis med praksis fra et regnskapsforetak. Dette betyr at statsautoriserte revisorer som på søknadstidspunktet har revisorregisternummer, ikke behøver å ha annen praksis enn revisjonspraksis for å kunne søke om godkjenning som statsautorisert regnskapsfører. Dette gjelder med andre ord ikke for revisorer som har deponert godkjenningen (jf. revisorloven § 3-8). Sammenlignet med tidligere regelverk er dette en innstramming – før var revisjonspraksis likestilt med regnskapspraksis for alle søkere, ikke bare de med godkjenning som revisor.

Det stilles ikke lenger krav om at praksisen må være opparbeidet de siste fem årene. Kravet om oppdatert utdanning anses tilstrekkelig til å sikre at søkerne er faglig oppdatert.

Praksisen skal være bekreftet av arbeidsgiver på skjema utarbeidet av Finanstilsynet eller på annen egnet måte som Finanstilsynet bestemmer.

Skikkethet

Regnskapsførerloven § 3-3 stiller fire krav til skikkethet for personer som søker om godkjenning som statsautorisert regnskapsfører:

1. Myndighet

Godkjenning skal, som før, ikke gis til personer som ikke er myndige.

Med myndige personer menes personer som har fylt 18 år, og som ikke helt eller delvis er fratatt den rettslige handleevnen (jf. vergemålsloven § 2 tredje ledd).

2. Likviditet

Godkjenning skal ikke gis til personer som ikke er i stand til å oppfylle sine forpliktelser etter hvert som de forfaller. Dette er et krav om likviditet.

Det antas å være økt risiko for at oppdragsgivernes interesser ikke ivaretas hvis regnskapsfører er i en vanskelig økonomisk situasjon. Videre tilsier tilliten til regnskapsførerne og autorisasjonsordningen at det ikke gis godkjenning til personer i økonomiske problemer.

Tidligere lovgivning krevde at søkeren var økonomisk vederheftig. Dette var et krav om solvens, altså at personen ville være i stand til å betale sin gjeld gjennom å realisere sine eiendeler. Kravet til personlig økonomi er dermed strammet inn.

Finanstilsynet krever at siste skattemelding eller skattefastsettelse legges ved søknaden om godkjenning (les mer her).

3. Vandel

Godkjenning skal ikke gis til personer som er dømt for straffbart forhold som gir grunn til å anta at vedkommende ikke kan utøve yrket på en forsvarlig måte.

Det er naturlig at personer som ikke viser evne eller vilje til å følge lovkrav, heller ikke anses som skikket til å ivareta rollen som regnskapsfører. Straffbare forhold knyttet til økonomiske forhold og dokumentfalsk vil generelt være av større betydning enn andre forhold. Brudd på veitrafikklovgivningen tillegges ikke vekt (se Finanstilsynets rundskriv 1/2020 Vurdering av egnethetskrav punkt 5 om vandelskrav mv.).

Tidligere var dette formulert som et krav om å ha ført en hederlig vandel, men det materielle innholdet oppfattes å være det samme.

Søkeren skal legge frem ordinær politiattest som ikke er eldre enn tre måneder på søknadstidspunktet (jf. politiregisterloven § 40).

4. Atferd som gir grunn til å anta at yrket ikke kan utøves på en forsvarlig måte

Godkjenning skal ikke gis til personer som har utvist en atferd som gir grunn til å anta at vedkommende ikke kan utøve yrket på en forsvarlig måte.

Igjen er det fokus på personer som på annen måte enn ved en straffedom har vist at de ikke evner å innrette seg etter de krav som stilles.

Det skal særlig tas hensyn til om atferden har

- medført tilbakekall av en offentlig godkjenning eller tilsynsmessige sanksjoner,

- bestått i regelbrudd som er konstatert ved forvaltningsvedtak eller rettsavgjørelse, eller

- gitt grunnlag for at vedkommende er ilagt konkurskarantene eller annet virksomhetsforbud.

Konstatering av slike forhold skal ikke automatisk føre til avslag på søknad om godkjenning, men Finanstilsynet bør ifølge Finansdepartementet vektlegge den aktuelle overtredelsens grovhet og varighet, tidsaspektet samt hvorvidt det er tale om flere eller gjentatte overtredelser (Prop. 130 L (2021–2022) punkt 5.3.4).

Et slikt krav fulgte ikke av den tidligere regnskapsførerloven, men er ifølge Finanstilsynet likevel i stor grad en videreføring av praksis.

Ikke lenger krav til bo- og kontorsted

Tidligere regler om bosted i en EØS-stat og fast kontorsted i Norge er ikke videreført.

Disse reglene skulle sikre at regnskapsfører var tilgjengelig for oppdragsgivere og tilsyn, men med dagens kommunikasjonsverktøy kan dette ivaretas uten krav til bo- og kontorsted. Det er vurdert som tilstrekkelig å stille krav til oppbevaring av oppdragsdokumentasjon. Dette kommer jeg tilbake til.

Det er mulig å klage på nektet godkjenning

Avslag på søknad om godkjenning som statsautorisert regnskapsfører kan som før påklages til Revisor-, regnskapsfører- og inkassoklagenemnden (se forskrift om klagenemnd for revisorsaker m.m., jf. regnskapsførerloven § 7-1).

Mer fleksible etterutdanningskrav

Den nye regnskapsførerloven § 3-4 krever at en statsautorisert regnskapsfører skal gjennomføre minst 80 timer etterutdanning over tre år. Dette utgjør en liten økning sammenlignet med tidligere krav om 77 timer.

Etterutdanning er et løpende krav som gjelder selv om regnskapsfører ikke utøver autorisasjonspliktig virksomhet.

Finanstilsynet har opplyst om at prinsippene som kommer til uttrykk i rundskriv 11/2012 Krav til etterutdanning for regnskapsførere også gjelder etter den nye regnskapsførerloven, så langt det passer.

Fleksibilitet i tiden etterutdanningen måles over

Etterutdanningen skal være gjennomført i løpet av

- de tre foregående kalenderårene, eller

- det inneværende og de to foregående kalenderårene.

Adgangen til å regne med etterutdanning gjennomført i det inneværende kalenderåret er ny, og er særlig av betydning for personer som har deponert godkjenningen (jf. nedenfor) og dermed vil kunne få den tilbake så snart etterutdanningskravet er oppfylt i stedet for å måtte vente til over årsskiftet. Det gir også en reparasjonsadgang for personer som ikke oppfyller etterutdanningskravet for de tre foregående kalenderårene.

Fleksibilitet i formen på etterutdanningen

Ny regnskapsførerlov gir økt fleksibilitet knyttet til formen på etterutdanningen.

Tidligere måtte all etterutdanning skje i form av deltakelse på etterutdanningskurs arrangert av profesjonelle arrangører, bestått eksamen på universitet eller deltakelse på minst 75 % av undervisningsopplegget til slik eksamen.

Nå kreves det det at minst 60 av de 80 timene består av slik strukturert opplæring og undervisning innenfor fagkretsen for de utdanningene som gir grunnlag for godkjenning som statsautorisert regnskapsfører. Strukturert opplæring innebærer at den er forberedt og tilrettelagt av andre enn deltakerne med sikte på læring.

De resterende inntil 20 timene kan utgjøres av utarbeidelse av undervisningsopplegg, artikler og annet fagstoff, deltakelse i fagteknisk utvalgsarbeid, sensur ved eksamen og likeverdig aktivitet innenfor den samme fagkretsen. På denne måten kan også andre kompetansegivende aktiviteter gi etterutdanning.

Ingen konkrete timekrav innenfor bestemte emner

Det som oppfattes som den største endringen i etterutdanningskravene, er at kravet til et konkret antall timer innenfor bestemte fagemner ikke er videreført (tidligere var det krav om 21 timer finansregnskap, hvorav minst 7 timer innenfor bokføringsregelverket, 21 timer skatte- og avgiftsrett, 14 timer emner fra regnskapsførerregelverket og god regnskapsføringsskikk og 7 timer rettslære).

Tidligere regler var basert på en ganske homogen masse av regnskapsførere, med tilnærmet likt kompetansebehov. Utviklingen i regnskapsbransjen har imidlertid medført større variasjon i både regnskapsforetakenes og oppdragsgivernes størrelse og kompleksitet, samt økt grad av spesialisering hos regnskapsforetak og statsautoriserte regnskapsførere. Dette har gitt behov for å kunne tilpasse etterutdanningen i større grad enn før.

Den nye regnskapsførerloven stiller krav om tilstrekkelig opplæring innenfor fagemnene finansregnskap (herunder bokføring), skatte- og avgiftsrett, foretaksrett og regnskapsføring. Dette gir frihet under ansvar.

En statsautorisert regnskapsfører kan aldri ha null timer etterutdanning innenfor disse emnene. Hvor mange timer som er tilstrekkelig, må vurderes basert på blant annet utviklingen på fagområdet og de kundene og oppdragene som regnskapsføreren har. Fordi dette er sentrale fagemner for en regnskapsfører, vil det være naturlig om disse fagemnene til sammen utgjør en betydelig del av etterutdanningen.

Dokumentasjon av etterutdanningen

Av hensyn til muligheten for etterkontroll er det fortsatt krav om dokumentasjon av etterutdanningen. Dokumentasjonskravene oppfattes i det vesentligste som en videreføring av Finanstilsynets praktisering av tidligere regler.

Dokumentasjon for strukturert opplæring skal være utarbeidet av den som arrangerer opplæringen, og skal inneholde følgende informasjon:

- Navn på arrangøren.

- Navn på den som står for opplæringen (foreleser/kursholder).

- Tittelen på opplæringen.

- En kort beskrivelse av det faglige innholdet.

- Dato for gjennomføring.

- Antall timer deltakelse.

- Opplæringsformen.

Den statsautoriserte regnskapsføreren skal i tillegg kunne fremvise en samlet oversikt over etterutdanning som er gjennomført i hver treårsperiode, med opplysning om:

- Type opplæring.

- Antall timer.

- Fordeling på de angitte fagemnene og annen etterutdanning.

For strukturert opplæring skal oversikten angi arrangør, en kort beskrivelse av innholdet og tidspunkt for gjennomføring.

Det legges til grunn at deltakelse på etterutdanningskurs i regi av Revisorforeningen og Regnskap Norge fortsatt kan dokumenteres med en utskrift fra bransjeforeningenes nettsted, som bekrefter alle gjennomførte kurs i en samlet oversikt. Kurs i regi av andre arrangører må dokumenteres med kursbevis, selv om de fremkommer i en samlet oversikt.

Dokumentasjon og oversikt skal nå oppbevares i fem år etter utløpet av det kalenderåret etterutdanningen ble gjennomført. Tidligere var det krav om oppbevaring av dokumentasjon som viste at kravet til nødvendig etterutdanning var oppfylt for de seks foregående kalenderårene.

Noe er som før

Kravene til etterutdanning skal som før være oppfylt fra og med det fjerde årsskiftet etter at regnskapsføreren fikk godkjenning.

Ved avvikling av foreldrepermisjon utover seks måneder, utvides etterutdanningsperioden automatisk med ett år. Finanstilsynet kan i særlige tilfeller og i en tidsbegrenset periode tillate et lavere krav til etterutdanning, for eksempel i forbindelse med sykdom. Også dette er som før.

Hva med de som fikk autorisasjon før 2021?

Regnskapsførere som fikk sin godkjenning i 2020 eller tidligere, må oppfylle de nye etterutdanningskravene første gang pr. 31. desember 2023.

Ny adgang til å deponere godkjenningen

Med ny regnskapsførerlov § 2-4 har regnskapsførere fått mulighet til å deponere godkjenningen sin. Deponering innebærer å frivillig si fra seg godkjenningen for en ubestemt periode. Dette kan for eksempel være aktuelt hvis en person skal ut av regnskapsbransjen for en stund. Deponeringsløsningen kan ikke benyttes etter at regnskapsfører har mottatt varsel om mulig tilbakekall av godkjenningen.

Når godkjenningen er deponert, er den ikke lenger aktiv. Personen vises dermed ikke ved oppslag i Regnskapsførerregisteret (jf. regnskapsførerloven § 2-5). Personer som har deponert godkjenningen kan ikke bruke tittelen «statsautorisert regnskapsfører», drive regnskapsføring i eget enkeltpersonforetak, være ansvarlig for kvalitetsstyringen i et regnskapsforetak eller være oppdragsansvarlig regnskapsfører. Han/hun behøver imidlertid heller ikke å oppfylle etterutdanningskravene.

Finanstilsynet skal gi godkjenningen som statsautorisert regnskapsfører tilbake til den som frivillig har sagt fra seg godkjenningen, uten ny prøving av utdanning og praksis. Personen må imidlertid oppfylle kravene til skikkethet og etterutdanning på det tidspunktet han/hun søker om å få godkjenningen tilbake.

Hva med godkjenning som regnskapsselskap?

Som nevnt ovenfor må andre foretak enn enkeltpersonforetak ha godkjenning som regnskapsselskap for å ha adgang til å drive regnskapsføring i næring for andre.

Vilkårene for at Finanstilsynet skal gi godkjenning som regnskapsselskap, følger nå av regnskapsførerloven § 2-2:

- Foretaket må ha som formål å føre regnskap for andre. Dette er uendret. Foretaket kan ha flere formål, men ett av dem må være å føre regnskap for andre.

- Foretaket må være i stand til å oppfylle sine forpliktelser etter hvert som de forfaller (være likvid). Som for personer er dette en innstramming sammenlignet med tidligere krav om økonomisk vederheftighet.

- De som står for den daglige ledelsen, styremedlemmer og personer som direkte eller indirekte eier 10 % eller mer av foretaket, må oppfylle de samme kravene til personlig skikkethet som statsautoriserte regnskapsførere. Lovens ordlyd er «eiere eller deltakere som direkte eier eller representerer 10 prosent eller mer av kapitalen eller eierandelene», men Finanstilsynet legger til grunn at kravet til eieres skikkethet gjelder personer som direkte eller indirekte eier 10 % eller mer av selskapet. Se også Prop. 130 L (2021–2022) punkt 4.7.4. Finanstilsynet kan kreve at det legges frem ordinær politiattest for disse personene (jf. politiregisterloven § 40). Dette er et helt nytt krav.

Det er ikke lenger krav om at daglig leder må ha godkjenning som regnskapsfører, noe som særlig kan være aktuelt i større selskaper der daglig leder ivaretar en rekke forretningsmessige og økonomiske oppgaver.

Det nye skikkethetskravet for styremedlemmer og eiere over 10 %, skal forhindre at personer som ikke selv er skikket til å være statsautoriserte regnskapsførere og drive regnskapsvirksomhet i eget navn, likevel får reell innflytelse i et regnskapsforetak gjennom styreverv og eierskap.

På samme måte som for statsautoriserte regnskapsførere, er tidligere krav om å ha fast kontorsted i Norge ikke videreført. Det samme gjelder tidligere krav om at et regnskapsselskap alltid skulle benytte tittelen i tilknytning til navnet.

Avslag på søknad om godkjenning som regnskapsselskap, kan som før påklages til Revisor-, regnskapsfører- og inkassoklagenemnden (forskrift om klagenemnd for revisorsaker m.m., jf. regnskapsførerloven § 7-1).

Oppsummering

Selv om regnskapsbransjen har fått en ny og moderne regnskapsførerlov, er mye fortsatt som før. Blant annet er selve autorisasjonsplikten, altså virkeområdet for regnskapsførerloven, så godt som uendret.

Endringen av profesjonstittelen fra autorisert til statsautorisert regnskapsfører har fått stor oppmerksomhet, men medfører ingen materielle endringer.

Veien til godkjenning er lagt litt om, både for statsautoriserte regnskapsførere og for regnskapsselskaper. Blant annet er det gjort innstramminger i kravene til personlig skikkethet, som også er gjort gjeldende for de som står for den daglige ledelsen, styremedlemmer og personer som direkte eller indirekte eier 10 % eller mer av et regnskapsselskap. Daglig leder i et regnskapsforetak må imidlertid ikke lenger ha personlig godkjenning som regnskapsfører.

For de statsautoriserte regnskapsførerne er den nye fleksibiliteten i etterutdanningskravene en av de største endringene. Etterutdanningen kan nå i større grad tilpasses den enkeltes behov, så lenge det sørges for tilstrekkelig opplæring innenfor de sentrale fagemnene finansregnskap, skatte- og avgiftsrett, foretaksrett og regnskapsføring. Regnskapsførerne har også fått anledning til å deponere godkjenningen.