Ny GRFS er tydeligere avgrenset mot andre regelverk og gjort mer prinsippbasert enn tidligere. Den nye standarden fremhever betydningen av regnskapsforetakets kvalitetsstyring og innfører krav om en risikobasert tilnærming til regnskapsføringen.

Denne artikkelen ble først publisert i tidsskriftet Revisjon og Regnskap nr. 5 2023.

I Revisjon og Regnskap nr. 3 og 4 tok jeg for meg den nye regnskapsførerloven. Som en konsekvens av den nye loven, har vi også fått en ny standard for god regnskapsføringsskikk (GRFS) av 21.12.22, utarbeidet av Regnskap Norge, Økonomiforbundet og Den norske Revisorforening.

I denne artikkelen ser jeg først på god regnskapsføringsskikk som rettslig standard og de overordnete endringene som er gjort. Deretter omtales reglene om kvalitetsstyring og taushetsplikt, før jeg ser nærmere på regler om regnskapsmateriale og regnskapsdata, samt etablering, forberedelse og fortsettelse av regnskapsoppdrag. I Revisjon og Regnskap nr. 6 omhandler jeg standardens regulering av hvert enkelt regnskapsoppdrag – oppdragsansvar, oppdragsutførelse og oppdragsdokumentasjon.

Artiklene fokuserer på endringer i god regnskapsføringsskikk sammenlignet med den tidligere standarden av juni 2014, oppdatert november 2014, mai 2016 og juni 2017, som gjaldt etter regnskapsførerloven av 1993 § 2 annet ledd. Områder hvor tidligere god regnskapsføringsskikk er videreført, omtales i utgangspunktet ikke. Det samme gjelder områder hvor god regnskapsføringsskikk kun er endret i samsvar med ordlyden i den nye regnskapsførerloven.

Om god regnskapsføringsskikk

God regnskapsføringsskikk er en ulovfestet rettslig standard, på samme måte som god bokføringsskikk, god regnskapsskikk og god revisjonsskikk (jf. bokføringsloven § 4 nr. 10, regnskapsloven § 4-6 og revisorloven § 9-4 tredje ledd).

Lovhjemmel for god regnskapsføringsskikk

Regnskapsførerloven § 5-4 første ledd krever at regnskapsfører skal utføre de oppgavene som omfattes av et regnskapsoppdrag i samsvar med god regnskapsføringsskikk. Dette er en videreføring av tidligere rett.

Lovbestemmelsen fungerer som en formell hjemmel for god regnskapsføringsskikk og autoriserer god regnskapsføringsskikk som en bindende norm på regnskapsføringsområdet. Brudd på krav som følger av god regnskapsføringsskikk, utgjør dermed samtidig brudd på kravet i regnskapsførerloven § 5-4 første ledd. Innholdet i selve skikken som skal følges, er imidlertid ulovfestet.

Detaljregulering av oppdragsutførelsen mv. kan med denne lovteknikken overlates til bransjestandarden for god regnskapsføringsskikk. Dette oppfattes å være en løsning som gjør regelverket dynamisk og enkelt å vedlikeholde i takt med utviklingen i næringslivet, regnskapsbransjen, teknologi og annen lovgivning. Se blant annet Prop. 130 L (2021–2022) Lov om regnskapsførere (regnskapsførerloven) kapittel 6.4.4.

God regnskapsføringsskikk må alltid være i samsvar med lov og forskrift, og kan derfor ikke fungere som et overstyringskriterium. Krav som følger av lov og forskrift kan dermed ikke tilsidesettes med den begrunnelse at de i en gitt situasjon anses å være i strid med god regnskapsføringsskikk.

Formålet med skikken

Formålet med lovkravet om å følge god regnskapsføringsskikk, er å sikre at regnskapsfører benytter anerkjente fremgangsmåter som bidrar til at regnskapsoppdraget utføres i samsvar med gjeldende lovkrav (jf. NOU 2018: 9 Regnskapsførerloven – Forslag til ny lov om regnskapsførere kapittel 11, merknader til forslag til § 5-2).

Hvilke bestemmelser kan suppleres av god regnskapsføringsskikk?

Plasseringen av kravet om å følge god regnskapsføringsskikk og ordlyden i bestemmelsen, kan forstås slik at god regnskapsføringsskikk i utgangspunktet bare skal supplere de kravene til utførelsen av regnskapsoppdrag som følger av regnskapsførerloven § 5-4. I tillegg presiserer regnskapsførerloven § 5-1 annet ledd at plikten til å be oppdragsgiverens forrige regnskapsfører opplyse om det foreligger forhold som tilsier at en ny regnskapsfører ikke bør påta seg oppdraget, kan fravikes når dette kan anses som god regnskapsføringsskikk.

Etablert praksis har imidlertid vært at god regnskapsføringsskikk også omhandler øvrige krav til forberedelse av oppdrag, oppdragsavtale, fullmakter og oppdragsdokumentasjon i det som nå er regnskapsførerloven kapittel 5 (se standard av juni 2014, oppdatert november 2014, mai 2016 og juni 2017, punkt 2.2, 3 og 6). Det følger videre av forarbeidene til regnskapsførerloven at god regnskapsføringsskikk skal kunne supplere de kravene til organisering av virksomheten mv. som nå følger av regnskapsførerloven kapittel 4, i samsvar med tidligere praksis (jf. NOU 2018: 9 Regnskapsførerloven – Forslag til ny lov om regnskapsførere kapittel 7.1.2. Se også standard av juni 2014 (sist oppdatert i juni 2017), punkt 2.1 og 2.5 til 2.8).

God regnskapsføringsskikk supplerer ikke regnskapsførerlovens regler om virkeområde (kapittel 1), godkjenning mv. (kapittel 2), kvalifikasjoner (kapittel 3), tilbakekall av godkjenning og straff (kapittel 6) og klagenemnd (kapittel 7).

Skikken gis innhold gjennom en skriftlig bransjestandard

I praksis gis god regnskapsføringsskikk i stor grad innhold gjennom en skriftlig standard, utarbeidet av et Bransjestandardutvalg bestående av representanter for Revisorforeningen, Regnskap Norge og Økonomiforbundet.

Gjeldende standard av 21. desember 2022 trådte i kraft 1. januar 2023 og erstattet tidligere standard av juni 2014 (sist oppdatert i juni 2017).

Overordnet om endringene i standarden

Utgangspunktet for at Bransjestandardutvalget har utarbeidet en ny standard for god regnskapsføringsskikk, var som nevnt behovet for tilpasninger til den nye regnskapsførerloven.

Når det først ble utarbeidet en ny standard, ønsket Bransjestandardutvalget også å gjøre enkelte andre endringer, herunder:

- Forenkling og modernisering, blant annet med tanke på utviklingen i teknologi og arbeidsformer i regnskapsbransjen.

- Forbedret utdypning av og veiledning til nye og eksisterende krav, blant annet hentet fra forarbeidene til den nye regnskapsførerloven.

- Andre opprettinger, oppklaringer, tekstlige forbedringer mv.

Omtale av andre regelverk er tatt ut

I den tidligere standarden fantes det omtale av andre regelverk som regnskapsfører er underlagt, herunder hvitvaskings-, risikostyrings- og personvernreglene, samt rene forretnings- og avtalerettslige forhold.

Selv om dette er regler som regnskapsfører er underlagt, er det ikke rettslig grunnlag for å utdype forståelsen av dem i god regnskapsføringsskikk. God regnskapsføringsskikk supplerer reglene i regnskapsførerloven, mens øvrige regelverk som regnskapsfører er underlagt, må stå på egne ben. Omtalen av andre regelverk i den tidligere standarden var heller ikke fullstendig og det var utfordrende for Bransjestandardutvalget å holde omtalen á jour med endringer i de underliggende regelverkene.

Tidligere omtale av andre regelverk som regnskapsfører er underlagt, er derfor ikke videreført i den nye standarden.

En rekke regelverk regulerer det materielle innholdet i utførelsen av de oppgavene som regnskapsfører tar på seg på vegne av oppdragsgiveren, herunder bokførings-, regnskaps-, skatte- og avgiftslovgivningen. Den nye standarden utdyper heller ikke innholdet i slike regelverk, men det er gitt henvisninger i fotnoter til enkelte sentrale bestemmelser. Teksten i standarden må leses i sammenheng med de bestemmelsene som det er henvist til.

Ny struktur gir bedre oversikt

Den nye standarden har fått flere og kortere kapitler enn den tidligere standarden, med færre underpunkter. I hovedsak dreier det seg om at de ulike typene regnskapsoppdrag (fakturering, lønn, betaling, bokføring, årsoppgjør og rene rapporteringsoppdrag) har fått egne kapitler i standarden, i stedet for å være underpunkter til et stort samlekapittel som omfattet alle oppdragstyper. Dette gjør det lettere å orientere seg i standarden og avgjøre hvilke kapitler som er relevante for det aktuelle regnskapsoppdraget.

Strukturen følger fortsatt det som oppfattes å være den ordinære arbeidsgangen i et regnskapsforetak og på et regnskapsoppdrag. Standardens kapittel 2 omtaler krav som stilles til regnskapsforetaket som sådan (jf. regnskapsførerloven kapittel 4), mens standarden for øvrig vedrører det enkelte regnskapsoppdraget (jf. regnskapsførerloven kapittel 5).

Risikobasert tilnærming – en nyttig nyvinning

Den tidligere standarden benyttet forskjellige former for vesentlighets- og risikobetraktninger på ulike områder. Dette kunne være formulert som vurderinger av om forhold var vesentlige eller av betydning, eller som vurderinger av risikoen for uønskede hendelser. Slike betraktninger ble også innfortolket i at regnskapsfører innenfor alminnelige rammer skulle utføre enkelte handlinger.

I den nye standarden er en del av disse formuleringene byttet ut med et krav om at regnskapsfører skal ha en risikobasert tilnærming til arbeidet.

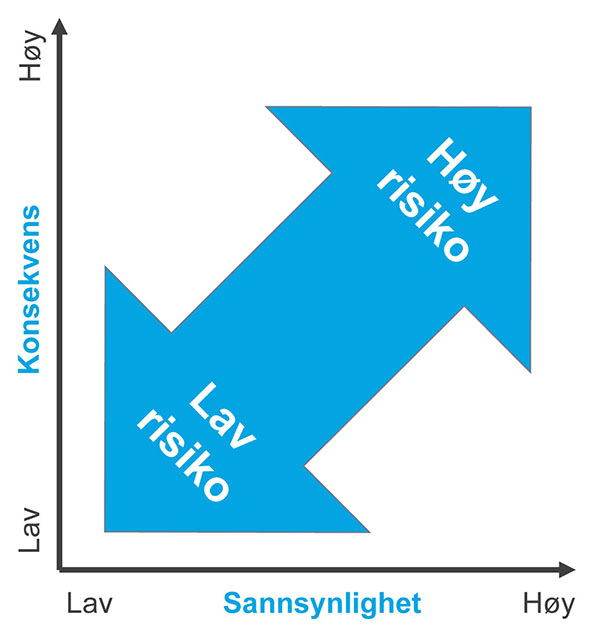

Hva er en risikobasert tilnærming?

Med en risikobasert tilnærming menes ifølge GRFS 1.12 en samlet vurdering av sannsynligheten for feil, mangler og andre uønskede hendelser, og konsekvensen av slike feil, mangler og andre uønskede hendelser. I dette ligger en forutsetning om at områder med høy risiko, som produktet av sannsynlighet og konsekvens, underlegges grundigere vurderinger og mer kontroll enn områder med lav risiko.

En risikobasert tilnærming kan illustreres som følger:

Hvor brukes den risikobaserte tilnærmingen i standarden?

Vi møter på den risikobaserte tilnærmingen følgende steder i den nye standarden:

- Regnskapsforetaket legger til grunn en risikobasert tilnærming i innretningen av sitt kontrollopplegg rettet mot oppdragsansvarlige regnskapsførere (GRFS 2.1).

- Oppdragsansvarlig regnskapsførers involvering og kontroll på regnskapsoppdraget baseres på en risikobasert tilnærming (GRFS 5.2).

- Regnskapsfører skal ha en risikobasert tilnærming til vurderingen av oppdragsgivers interne rutiner (GRFS 5.4).

- Regnskapsfører skal ha en risikobasert tilnærming til vurderingen av dokumentasjon og bokføring (GRFS 9.2.1).

- Regnskapsfører skal ha en risikobasert tilnærming til kvalitetssikringen av rapporteringsgrunnlag (GRFS 9.3).

Jeg kommer nærmere tilbake til disse temaene senere i denne artikkelen og i neste nummer av Revisjon og Regnskap.

Forsvarlig kvalitetsstyring i regnskapsforetaket

Som redegjort for i artikkelen Ny regnskapsførerlov del II: Organisering, taushetsplikt, regnskapsoppdrag og sanksjoner i Revisjon og Regnskap nr. 4, innførte den nye regnskapsførerloven § 4-1 annet ledd et krav om at regnskapsforetak skal ha forsvarlig kvalitetsstyring.

Regnskapsførerlovens krav om forsvarlig kvalitetsstyring suppleres av GRFS 2.1, som har erstattet reglene om rutiner og intern kontroll i tidligere standard.

Det nye kravet om forsvarlig kvalitetsstyring er mer prinsippbasert, favner bredere og krever mer enn tidligere krav om rutiner og intern kontroll, samtidig som det åpner for moderne og digitalt kvalitetsarbeid. Kravet om forsvarlig kvalitetsstyring anses dermed ikke som en ren videreføring av kravene om rutiner og intern kontroll i tidligere GRFS 2.1.

Må ha dokumenterte retningslinjer og rutiner

Kvalitetsstyringen skal ifølge lovbestemmelsen omfatte retningslinjer og rutiner for å sikre at foretakets regnskapsoppdrag utføres og dokumenteres i samsvar med lovkrav og god regnskapsføringsskikk. Regnskapsforetaket skal videre kunne vise at kvalitetsstyringen er egnet til å oppfylle lovkrav og god regnskapsføringsskikk.

Som en følge av dette, krever GRFS 2.1 at retningslinjer og rutiner skal være dokumentert. Jeg legger til grunn at dette normalt forstås som et krav om skriftlige retningslinjer og rutiner som kan fremlegges ved kontroller og tilsyn.

Veiledning om forholdsmessighet

Regnskapsførerloven krever at kvalitetsstyringen skal tilpasses omfanget av og kompleksiteten i virksomheten. Det er ikke «one size fits all».

Momenter å ta hensyn til i den forbindelse, kan ifølge GRFS 2.1 være antall medarbeidere, medarbeidernes kompetanse, oppdragenes størrelse og kompleksitet og de IT-systemene som benyttes.

Systemet for kvalitetssikring må være kjent, brukes og fungere

Regnskapsførerloven krever at regnskapsforetaket skal se til at kvalitetsstyringen virket etter hensikten og gjennomføre tiltak for å utbedre eventuelle svakheter. I sammenheng med dette krever GRFS 2.1 at regnskapsforetaket skal sørge for at systemet for kvalitetsstyring er kjent, brukes og fungerer i virksomheten. Dette må oppfattes som krav om informasjon, implementering, opplæring og overvåking.

Et system for kvalitetsstyring som er utviklet, men som i realiteten ikke er kjent, ikke brukes eller ikke fungerer som tiltenkt i virksomheten, vil ikke være i stand til å sikre at regnskapsoppdragene utføres og dokumenteres i samsvar med lovkrav og god regnskapsføringsskikk.

Kontrollopplegg rettet mot oppdragsansvarlige regnskapsførere

Som nevnt i Revisjon og Regnskap nr. 4, må regnskapsforetakets kvalitetsstyring omfatte kontrolltiltak som sikrer at de som er utpekt som oppdragsansvarlige regnskapsførere, ivaretar denne rollen på en forsvarlig måte (jf. kravet i regnskapsførerloven § 5-1 første ledd om å utpeke en statsautorisert regnskapsfører som ansvarlig for hvert regnskapsoppdrag). GRFS 2.1 krever derfor at regnskapsforetaket etablerer et kontrollopplegg rettet mot regnskapsforetakets oppdragsansvarlige regnskapsførere. Tidligere var dette kun en anbefaling i GRFS 7.2.

Standarden forutsetter at regnskapsforetaket legger til grunn en risikobasert tilnærming i innretningen av kontrollopplegget. Dette kan for eksempel innebære at svært erfarne oppdragsansvarlige regnskapsførere kontrolleres sjeldnere eller mindre grundig enn nye og mindre erfarne oppdragsansvarlige regnskapsførere. Det kan også innebære at oppdragsansvarlige regnskapsførere på små og enkle regnskapsoppdrag kontrolleres sjeldnere eller mindre grundig enn oppdragsansvarlige regnskapsførere på store og kompliserte regnskapsoppdrag.

Hvis det ikke er andre i regnskapsforetaket som kan utføre slik kontroll, legger standarden til grunn at oppdragsansvarlig regnskapsfører benytter sjekklister for egen kontroll av at sentrale oppgaver utføres og vesentlige forhold vurderes.

Den kvalitetsansvarlige må ha nødvendig kompetanse og kapasitet

Regnskapsførerloven § 4-1 tredje ledd krever at en statsautorisert regnskapsfører skal ha ansvaret for kvalitetsstyringen.

GRFS 2.1 presiserer at den som utpekes, skal ha nødvendig kompetanse og kapasitet til å faktisk være i stand til å sørge for at regnskapsforetaket til enhver tid har forsvarlig kvalitetsstyring. Dette legger føringer blant annet for hvor stor andel av personens stilling som må dedikeres til kvalitetsansvaret og hvilke kvalifikasjoner som må kreves av vedkommende.

Hva med bruk av IT-systemer i oppdragsutførelsen?

Både tidligere GRFS 2.8 og ny GRFS 2.3 gir føringer for bruk av IT-systemer i oppdragsutførelsen. Den nye standarden er også på dette området gjort kortere og mer prinsippbasert.

Det materielle innholdet i de kravene som stilles, oppfattes i stor grad å være som før.

Det kan imidlertid være verdt å merke seg at regnskapsforetakets eget ansvar ved utkontraktering av IT er gjort enda tydeligere i ny GRFS 2.8, med henvisning til forskrift om meldeplikt ved utkontraktering av virksomhet mv. og Finanstilsynets rundskriv 7/2021 Veiledning om utkontraktering. Jeg går ikke nærmere inn på dette her.

Konfidensialitet og taushetsplikt

Regler om taushetsplikt følger av regnskapsførerloven § 4-2. Ny GRFS 2.4 supplerer lovens krav på dette området.

Regnskapsforetaket må sikre konfidensialitet

Et regnskapsforetak plikter å hindre at uvedkommende får adgang eller kjennskap til opplysninger som mottas i forbindelse med foretakets virksomhet.

GRFS 2.4.1 presiserer at taushetsplikten på foretaksnivå innebærer et ansvar for å hindre at uvedkommende får tilgang eller kjennskap til taushetsbelagte opplysninger, enten i IT-systemene eller på andre måter. Dette gjelder internt i foretaket, så vel som eksternt.

Det fremgår videre at avgrensningen mot uvedkommende betyr at informasjonsdeling eller tilganger må begrenses til dem som er nødvendige for å utføre oppdraget og drive virksomheten forsvarlig. En nyttig presisering er at oppdragsgivers revisor i denne sammenheng ikke er å anse som uvedkommende.

Se for øvrig omtale av den lovbestemte taushetsplikten i artikkelen Ny regnskapsførerlov del II: Organisering, taushetsplikt, regnskapsoppdrag og sanksjoner i Revisjon og Regnskap nr. 4.

Varig taushetsplikt

Regnskapsførerloven § 4-2 femte ledd bestemmer at taushetsplikten også gjelder etter at oppdraget er avsluttet. I GRFS 2.4.1 er dette formulert som et krav om varig taushetsplikt.

Taushetsplikten gjelder dermed ikke bare etter avslutning av regnskapsoppdraget, men også etter at en tillitsvalgt, ansatt eller en annen som har deltatt i utførelsen av regnskapsforetakets regnskapsoppdrag, har avsluttet vervet, arbeidsforholdet eller samarbeidet med regnskapsforetaket.

Fortsatt krav om taushetserklæringer

Kravet om taushetserklæringer i tidligere GRFS 2.7.1, er i hovedsak videreført i ny GRFS 2.4.2. Den nye standarden oppfattes imidlertid å være noe tydeligere på hvilke personer som omfattes av kravet.

Samtlige personer som har tilgang til oppdragsgivers regnskapsmateriale og regnskapsdata hos regnskapsforetaket og/eller til regnskapsforetakets oppdragsdokumentasjon, skal avgi taushetserklæring. Dette inkluderer alle som deltar i utførelsen av regnskapsoppdragene eller av andre årsaker har tilgang til regnskapsmateriale, regnskapsdata eller oppdragsdokumentasjon. I praksis inntas gjerne slike taushetserklæringer i ansettelsesavtalene for egne ansatte.

Ut over dette må regnskapsforetaket vurdere behovet for å innhente taushetserklæringer fra andre personer, basert på en risikovurdering. Dette kan for eksempel gjelde renholdere og vektere som utenfor åpningstid har selvstendig tilgang til regnskapsforetakets lokaler. En praktisk presisering er at hvis alt regnskapsmateriale, regnskapsdata og oppdragsdokumentasjon oppbevares elektronisk og er sikret med passord eller lignende, vil slike personer ikke anses å ha tilgang og dermed heller ikke måtte avgi taushetserklæringer.

Selv om det ikke lenger følger direkte av ordlyden i den nye standarden, antar jeg at det fortsatt kan unnlates å innhente ytterligere taushetserklæring hvis innleid personell som ikke deltar i oppdragsutførelsen, har avgitt taushetserklæring hos sin arbeidsgiver. Regnskapsforetaket må da kunne dokumentere at det er avgitt en dekkende taushetserklæring.

Mindre om regnskapsmateriale og regnskapsdata

GRFS kapittel 4 omhandler som før regnskapsførers håndtering av oppdragsgivers regnskapsmateriale og regnskapsdata. Omtalen er imidlertid vesentlig forkortet:

- Gjentakelser av bokføringsregelverkets krav om oppbevaring og kontrollspor i tidligere GRFS 4.1 og 4.2 er tatt ut. Bokføringsreglene må som tidligere nevnt stå på egne bein.

- Henvisningene i tidligere GRFS 4.5 og 4.6 til regler om utlevering til offentlig kontrollmyndighet, gjeldsnemnd og bostyrer, er også tatt ut. Også disse reglene må stå på egne bein.

- Kravet i tidligere GRFS 4.3 om å føre oversikt (logg) over mottak og utlevering av oppdragsgivers regnskapsmateriale, er ikke videreført. En slik oversikt er ikke relevant i en hverdag hvor regnskapsmaterialet i stor grad leveres løpende, samt behandles og oppbevares elektronisk.

- Reglene i tidligere GRFS 4.4 og 4.7 om regnskapsførers tilbakeholdsrett i regnskapsmateriale og regnskapsdata ved manglende betaling fra oppdragsgiver, er heller ikke videreført i den nye standarden. Her gjelder ordinær avtalerett på samme måte for regnskapsførere som for andre tjenesteleverandører.

Bruk av SAF-T Regnskap ved overføring av regnskapsdata

I GRFS 4.1 er det nå tilføyd at overføring av regnskapsdata skal skje i standardisert form ved bruk av dataformatet SAF-T Regnskap, hvis ikke annet er avtalt (jf. bokføringsforskriften § 7-8).

Dette antas å gjelde både ved overføring til oppdragsgiver, ved overføring til offentlig kontrollmyndighet, gjeldsnemnd eller bostyrer, ved overføring til oppdragsgivers revisor og for eksempel hvis oppdragsgiver ber om overføring av regnskapsdata til en ny regnskapsfører.

Etablering, forberedelse og fortsettelse av oppdrag

Tidligere GRFS kapittel 3 omhandlet kun krav til oppdragsavtale og fullmakter. I ny GRFS er kapittel 3 utvidet til å omhandle hele prosessen med etablering, forberedelse og fortsettelse av regnskapsoppdrag. Noe av innholdet er flyttet fra tidligere GRFS 2.2 om innhenting av uttalelse om nytt oppdrag.

GRFS kapittel 3 supplerer med dette reglene i både regnskapsførerloven § 5-1 om forberedelse av oppdraget, § 5-2 om oppdragsavtale og fullmakter og § 5-5 om plikt til å frasi seg oppdraget. Lovbestemmelsene er omtalt i artikkelen Ny regnskapsførerlov del II: Organisering, taushetsplikt, regnskapsoppdrag og sanksjoner i Revisjon og Regnskap nr. 4.

I det videre ser jeg nærmere på noen av de materielle endringene i GRFS kapittel 3 som ikke bare gjentar kravene i den nye regnskapsførerloven.

Krav om forståelse av oppdragsgivers virksomhet

Det har alltid vært krav om at regnskapsforetaket skal ha tilstrekkelig kapasitet og kompetanse til å utføre sine oppdrag i samsvar med lovkrav og god regnskapsføringsskikk (se tidligere GRFS 2.5 og 2.6).

På overordnet nivå krever nå regnskapsførerloven § 4-1 første ledd og GRFS 2.2 at et regnskapsforetak skal ha tilgang på kapasitet og kompetanse slik at foretakets regnskapsoppdrag kan utføres i samsvar med lovkrav og god regnskapsføringsskikk.

I ny GRFS 3.1 tas kravet om tilstrekkelig kapasitet og kompetanse ned på oppdragsnivået. Før regnskapsforetaket tar på seg et regnskapsoppdrag, skal regnskapsforetaket først skaffe seg tilstrekkelig forståelse av oppdragsgivers virksomhet til å vurdere om regnskapsforetaket har kapasitet og kompetanse til å påta seg oppdraget.

Forståelsen av oppdragsgivers virksomhet forutsettes å omfatte

- virksomhetens art og omfang,

- regelverk som er av vesentlig betydning for oppdragsgiver, herunder bokførings-, regnskaps-, skatte-, avgifts- og selskapsregler, og

- bransjen oppdragsgiver opererer i, herunder eventuelle særlige regler som gjelder for bransjen som er relevant for utførelsen av oppdraget.

Hvis det senere skjer endringer som påvirker vurderingen, skal regnskapsforetaket på samme måte vurdere om det har kapasitet og kompetanse til å fortsette regnskapsoppdraget.

Mer detaljert om uttalelsen fra forrige regnskapsfører

Regnskapsforetaket skal ifølge regnskapsførerloven § 5-1 annet ledd be oppdragsgiverens forrige regnskapsfører opplyse om det foreligger forhold som tilsier at en ny regnskapsfører ikke bør påta seg oppdraget. Plikten kan fravikes når dette kan anses som god regnskapsføringsskikk. Unntakene fra tidligere GRFS 2.2 er videreført i ny GRFS 3.2.

Det som imidlertid er nytt, er at GRFS 3.2 i praksis innfører ytterligere begrensninger i plikten til å be om en slik uttalelse:

- Forrige regnskapsfører er den regnskapsføreren som sist utførte et regnskapsoppdrag for oppdragsgiveren som omfattet de samme oppgavene som det påtroppende regnskapsforetaket skal utføre. Spørreplikten gjelder dermed ikke overfor regnskapsførere som tidligere har hatt andre typer regnskapsoppdrag for oppdragsgiveren, hvor uttalelsen kanskje ikke ville være like informativ.

- Det er ikke plikt til å innhente en uttalelse hvis det er mer enn ett år siden forrige regnskapsfører hadde et slikt regnskapsoppdrag for oppdragsgiver. Når det har gått så vidt lang tid siden en annen regnskapsfører utførte de samme oppgavene for oppdragsgiveren, antas det med andre ord at en uttalelse ikke lenger har like stor verdi.

Kravet om at tidligere regnskapsfører skal avgi sin uttalelse uten ugrunnet opphold, forstås i ny GRFS 3.2 ikke lenger som at uttalelsen normalt skal avgis innen 14 dager etter mottak av forespørselen. I mange tilfeller vil «uten ugrunnet opphold» være betydelig raskere enn innen 14 dager.

Ny regnskapsfører skal ifølge GRFS 12.2 oppbevare uttalelsen fra forrige regnskapsfører som oppdragsdokumentasjon, enten i form av en skriftlig uttalelse eller som notater fra samtale. Ny regnskapsfører må eventuelt oppbevare begrunnelsen for at en slik uttalelse ikke ble innhentet. Forrige regnskapsfører må på samme måte oppbevare uttalelsen til ny regnskapsfører, enten i form av en skriftlig uttalelse eller som notater fra samtale.

Forenklede krav til innholdet i oppdragsavtalen

Reglene om oppdragsavtale i regnskapsførerloven § 5-2 første ledd og GRFS 3.3.2, begrenser seg nå utelukkende til regnskapsoppdrag. Kravet i tidligere GRFS 3.2 om at også andre oppdrag enn regnskapsføreroppdrag skulle nedfelles i oppdragsavtale, som omfattet enhver selvstendig oppgave som regnskapsforetaket forpliktet seg til å utføre mot betaling i kombinasjon med regnskapsoppdrag, er derfor ikke videreført.

Regnskapsførerloven § 1-1 annet ledd er nå tydelig på at loven gjelder for eventuelle betalings- og klientkontooppdrag som regnskapsforetaket tar på seg i tilknytning til regnskapsoppdrag. Slike oppdrag må dermed også omfattes av oppdragsavtalen.

Andre endringer i kravene til innhold i oppdragsavtalen er som følger:

- Oppdragsavtalen må ikke lenger angi tidsfrister for oppdragsgivers innlevering av dokumentasjon, samt for regnskapsførers oppdragsutførelse og rapportering. Tidsfrister for regnskapsførers oppdragsutførelse og rapportering følger i mange tilfeller av lovkrav. Se for eksempel ajourholdsfristene for bokføring i bokføringsloven § 7 annet ledd og bokføringsforskriften § 4-1, frister for mva-meldinger i skatteforvaltningsforskriften § 8-3-10, frist for skattemelding etter skatteforvaltningsforskriften § 8-2-3 og frist for årsregnskap etter regnskapsloven § 3-1 tredje ledd.

- Oppdragsansvarlig regnskapsfører må ikke lenger utpekes i oppdragsavtalen (jeg kommer tilbake til reglene om oppdragsansvar i Revisjon og Regnskap nr. 6).

- Ved betalingsoppdrag er det ikke lenger en anbefaling om at oppdragsavtalen eller vedlegg til denne bør inneholde en beskrivelse av rutinene for gjennomføring. Dette kan i stedet reguleres utenfor oppdragsavtalen (se GRFS 8.2).

Føringene for angivelse av partene og underskrifter i tidligere GRFS 3.3, er heller ikke videreført. Slike spørsmål overlates til generell avtalerett, som for alle andre forretningsavtaler. Det samme gjelder reglene i tidligere GRFS 3.5 om mislighold av oppdragsavtalen.

Oppdragsavtalen, med eventuelle endringer, vedlegg mv., må som før oppbevares som oppdragsdokumentasjon (jf. GRFS 12.2).

Kort om fullmakter

Kravene om skriftlige fullmakter og fullmaktsoversikter i tidligere GRFS 3.6, er videreført i regnskapsførerloven § 5-2 annet ledd og ny GRFS 3.4.

Omtalen av fullmakter er imidlertid forkortet i den nye standarden. Vi ser blant annet at tidligere veiledning om angivelse av fullmaktshaver (navn eller funksjon) og delegering av fullmakter, ikke er videreført. Dette er ikke ment å medføre noen realitetsendring, men overlates til generell fullmaktslære.

Den nye standarden presiserer at kravet om fullmaktsoversikt kan oppfylles ved at regnskapsforetaket fremlegger oversikter fra for eksempel bank, Altinn eller interne systemer.

Fullmakter skal fortsatt oppbevares som oppdragsdokumentasjon, jf. GRFS 12.2.

Oppsummering

Den rettslige standarden god regnskapsføringsskikk er videreført i den nye regnskapsførerloven. Skikken gis i praksis fortsatt innhold gjennom en skriftlig standard utarbeidet av Revisorforeningen, Regnskap Norge og Økonomiforbundet. En ny standard, som bygger på den nye regnskapsførerloven av 2022, trådte i kraft 1. januar 2023.

Den nye standarden drar en tydeligere grense enn før mot andre regelverk, som ikke lenger omtales. På samme måte avgrenses innholdet i standarden tydeligere til det som defineres som regnskapsoppdrag. Andre oppgaver, som ikke er regnskapsoppdrag, omtales derfor heller ikke.

På flere områder gir mer prinsipiell regulering større muligheter til å innrette seg på en effektiv og hensiktsmessig måte, sammenlignet med tidligere detaljregulering. Dette åpner blant annet for økt automatisering og robotisering av regnskapsarbeidet. Samtidig krever dette mer av hver enkelt regnskapsførers egne vurderinger. Det er ikke lenger «one size fits all».

Vridningen mot større grad av egne vurderinger gjenspeiles i det nye begrepet risikobasert tilnærming, som brukes flere steder. Det nye begrepet gir tydeligere føringer for regnskapsførers vurderinger enn de ulike vesentlighets- og risikobegrepene som ble benyttet i tidligere standard.

Nye krav til regnskapsforetakets kvalitetsstyring favner bredere og krever mer enn tidligere regler om rutiner og intern kontroll. Også her ser vi at mer prinsipiell regulering skaper mer handlingsrom, men samtidig større ansvar for egne vurderinger.